ملاحظة|تحليل حصة السكن من سلة استهلاك الأسرة والتسهيلات البنكية

| وفقا للعديد من الخبراء، فإن التمويل في أي قطاع اقتصادي هو أهم ركيزة لصنع السياسات في هذا القطاع. وقد أدى الفشل في تقديم نموذج شامل وناجح، مع الأخذ بعين الاعتبار ظروف سوق الإسكان في البلاد، إلى وضع نظام تمويل الإسكان في إيران في حالة سيئة. |

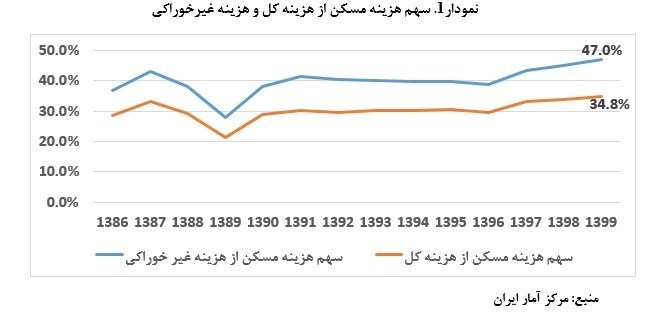

تسنيم نيوز، ارتفعت تكاليف السكن في السنوات الأخيرة بشكل كبير جزء من الحصة استحوذ على محفظة الأسرة الإيرانية. وفي الواقع، يتم إنفاق جزء كبير من دخل الأسرة في هذا القطاع من خلال دفع الإيجار أو أقساط شراء المساكن. وفي السنوات الأخيرة، وبسبب زيادة التضخم وما تلا ذلك من انخفاض في القوة الشرائية، زادت حصة تكاليف السكن في التكلفة الإجمالية للأسر. وقد زاد خلال الأعوام من 1386 إلى 1400. وبحسب بيانات مركز الإحصاء الإيراني، بلغت حصة السكن في ميزانية الأسرة 34% في بداية التسعينيات و39% في منتصف التسعينيات في عام 2016 ووصلت إلى 47% في عام 2019. وانخفضت حصة تكاليف السكن من إجمالي نفقات الأسرة في عام 2014 مقارنة بعام 2019 بشكل طفيف، ويبدو أن ذلك يرجع إلى استمرار تضخم السكن والإيجار من تضخم البنود الأخرى بما في ذلك المواد الغذائية. بالإضافة إلى ذلك، وصلت حصة نفقات السكن من النفقات غير الغذائية أيضًا إلى 34% في عام 2019، وهو رقم قياسي تاريخي في زيادة حصة السكن في ميزانية الأسرة.

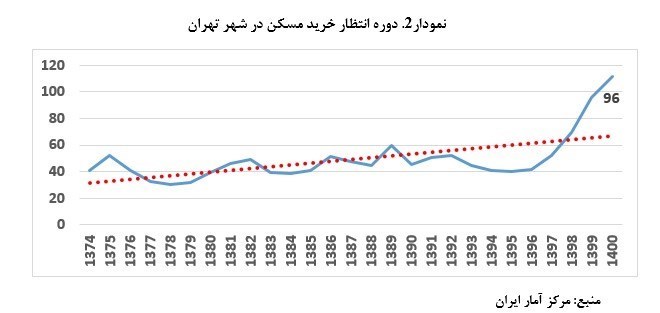

وتسببت هذه التطورات في أن تكون فترة الانتظار لشراء وحدة سكنية بمساحة 80 مترًا في طهران عام 1400، على افتراض الاعتماد على المدخرات الفردية، حوالي 96 عامًا. بمعنى آخر، لن يتمكن هذا الشخص من شراء شقة مساحتها 80 مترًا في المنطقة الوسطى من طهران حتى يبلغ من العمر 96 عامًا على الأقل. وفي الوقت نفسه، بلغت فترة الانتظار لشراء منزل في عام 2014 حوالي 41 عاما. وبالفعل ارتفع عدد سنوات الانتظار لشراء وحدة سكنية بمساحة 80 مترًا في طهران من حوالي 40 عامًا عام 1374 إلى حوالي قرن (96 عامًا) عام 1399.

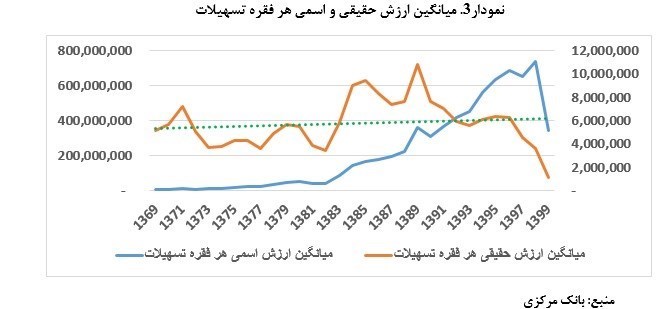

بشكل عام، ينبغي القول أن قدرة الأسر على شراء المساكن في الدولة قد انخفضت بشكل كبير مع الارتفاع الحاد في أسعار المساكن، وحاجتها إلى الحصول على مختلف أنواع التسهيلات التي تمنحها البنوك في هذا المجال وزاد السكن. وقد ظهر هذا التحدي بشكل أو بآخر في العديد من الدول، وقد نجح بعضها في إيجاد حل له، فيما لم ينجح البعض الآخر، ويبدو أن الحكومات في إيران تنتمي أيضاً إلى هذه الفئة الأخيرة. في هذا الإطار، خلال العقود الماضية في إيران، حاولت الحكومات المختلفة توفير السكن من خلال توفير المرافق ووضع توفير المرافق لمختلف شرائح المجتمع (وخاصة الفئات ذات الدخل المنخفض) على جدول الأعمال، مما أدى إلى وبطبيعة الحال، حققت أهداف الحكومات وفي الوقت نفسه، كان ارتفاع التضخم في حد ذاته عاملاً مؤثراً للغاية في فشل السياسات الحكومية. فعلى سبيل المثال، وبحسب بيانات البنك المركزي، بلغ متوسط القيمة الاسمية لكل بند من بنود التسهيلات الممنوحة في مجال الإسكان حوالي 73 مليون تومان لعام 2019 وحوالي 34 مليون تومان لعام 2014.

بمعنى آخر، لم يغطي كل عنصر من المنشأة سوى شراء مساحة تتراوح بين مترين إلى ثلاثة أمتار مربعة من المساكن في المناطق الوسطى من طهران. كما يوضح اتجاه القيمة الحقيقية لكل بند من بنود تسهيلات شراء المساكن أن القوة الشرائية للتسهيلات الممنوحة قد انخفضت منذ عام 1396هـ وانخفضت قوتها الشرائية مقارنة بمنتصف سبعينيات القرن العشرين. على الرغم من أن هذه المشكلة يمكن أن تكون مختلفة قليلاً في مدن مختلفة. والنتيجة هي أنه بالنظر إلى الوضع الحالي للنظام المصرفي، فإن سياسة التمويل من خلال النظام المصرفي وحده لا يبدو أنها تحقق النتائج المتوقعة.

لا شك في السياسة يعتبر تطوير الإسكان أهم محرك وأساس للتقدم الاقتصادي والاجتماعي. ولهذا الغرض، تم اختيار حلول مختلفة في بلدان مختلفة، تم تنفيذ بعضها بنجاح وفشل بعضها الآخر. ومن بين هذه الحلول أو السياسات، يمكننا زيادة المعروض من الأراضي من خلال تطوير وإنشاء مدن جديدة، والقضاء على جاذبية المضاربة في قطاع الإسكان والقضاء على إمكانية الاكتناز من خلال فرض ضريبة الدخل، واستخدام المستثمرين الأجانب، وتطوير و إنتاج مواد على نطاق واسع بمشاركة واتفاقيات إقليمية ودولية، وتمكين وتنظيم المناطق العشوائية، والاستجابة للطلب على السكن، وخاصة بين الفئات ذات الدخل المنخفض. وفي هذه الأثناء اختارت بعض الدول التوجه نحو الإسكان الاجتماعي من أجل حل مشكلة الإسكان وتحسين الرفاهية، ويمكن أن نذكر من بينها تجربة كوريا الجنوبية.

مراجعة يُظهر مسار التطورات في العقود الثلاثة الماضية أن الأزمة المالية في شرق آسيا في الفترة 1997-1998 كانت بمثابة نقطة تحول في سياسة الإسكان في كوريا الجنوبية. لأن الأزمة المالية المذكورة أعلاه تسببت في زيادة عدد الشقق غير المباعة، وانخفاض حاد في أسعار المساكن، وإفلاس مطوري الإسكان وانخفاض عدد المعروض من المساكن الجديدة خلال الأعوام 1998-2001 لسوق الإسكان في هذا البلد . ولذلك حاولت الحكومة من خلال الصندوق الوطني للإسكان التدخل في السوق وتحفيز الطلب، ولهذا الغرض تم تخفيض الضريبة العقارية مؤقتا. أدى انخفاض عدد المعروض من المساكن الجديدة خلال الأعوام 1998-2001 والزيادة في قروض الإسكان إلى زيادة أسعار المساكن في سيول والمناطق المحيطة بها في عام 2002. وفي هذا العام، استخدمت الحكومة الكورية مجموعة متنوعة من الأدوات السياسية للسيطرة على ارتفاع أسعار المساكن. تحديد السقف السعري للشقق المبنية حديثاً، فرض قانون ضريبي على أصحاب العقارات، مثل فرض ضريبة خاصة على الدخل العقاري من تجديد الشقق المتهالكة، زيادة الضريبة على دخل أصحاب مسكنين أو أكثر، إنشاء ومن بين هذه الأدوات تحديد سقف لنسبة الدخل إلى الدين، وقيمة الوحدة السكنية للقرض من أجل منع زيادة مبلغ القرض وبالتالي زيادة إسكان الرعاية للأسر الضعيفة. الجيل بين الفئات العمرية 20-30 سنة) توفير وإدارة المساكن المؤجرة (الإيجار بسعر معقول مقارنة بالمناطق المماثلة في الفترات الزمنية 5 و 10 و 50 سنة) اتخذت تدابير مفيدة. وفي الأعوام من 2002 إلى 2005، ومن أجل تحقيق التوازن بين العرض والطلب، استخدمت الحكومة أدوات مختلفة للحد من الطلب وتحقيق استقرار أسعار المساكن في هذه المدن. واستقرت سوق الإسكان عندما انتهت آثار الأزمة المالية العالمية. وفي مثل هذه الحالة، وبسبب الركود الاقتصادي وشيخوخة السكان وانخفاض معدلات المواليد، ونتيجة للخوف من انخفاض الطلب على السكن في المستقبل، تحول استهلاك السكن من الملكية إلى الإيجار. ولذلك، أصبح استقرار سوق الإيجار تحديا. منذ عام 2015، شهد النشاط في سوق الإسكان تحسنًا، ولا يزال سوق الإيجار تنافسيًا ومحكمًا. تتجه كوريا الجنوبية حاليًا نحو بعض التغييرات الأساسية التي ستؤثر على سوق الإسكان في البلاد.

وفقًا للعديد من الخبراء، يعد التمويل في القطاع الاقتصادي أهم ركائز الاقتصاد صنع السياسات في هذا القطاع. وقد أدى الفشل في تقديم نموذج شامل وناجح، مع الأخذ بعين الاعتبار ظروف سوق الإسكان في البلاد، إلى وضع نظام تمويل الإسكان في إيران في حالة سيئة. ونظرًا للحصة الكبيرة من تكاليف السكن في سلة استهلاك الأسر المعيشية، فإن أهمية إنشاء وتعزيز آليات التمويل المناسبة لزيادة قدرة الناس على توفير السكن المناسب والمعياري في شكل سياسات تحفيز الطلب كانت محور اهتمام الاقتصاد الوطني في البلاد. صناع السياسات والمسؤولين. وفي الواقع، فإن دراسة سوق الإسكان في البلاد تظهر ضعف البنية التحتية المالية، وكشفت عن ضرورة التخطيط لإدارة هذا السوق أكثر فأكثر. وفي هذا الصدد، فإن دراسة سياسات الدول الناجحة في إدارة سوق الإسكان وطرق التمويل يمكن أن تكون حلاً منطقيًا لإدارة أفضل للإسكان في بلادنا.

ك مثال على نظام تمويل الإسكان في كوريا والأساليب المعتمدة في سوق الإسكان في هذا البلد، مثل الصندوق الوطني للإسكان، وسندات الإسكان، وجميع أنواع قروض الإسكان، هي تجربة ناجحة لجميع المشاركين في هذا المجال. في الوقت الحاضر، يمكن تمويل الإسكان في الدولة باستخدام أدوات مختلفة بما في ذلك الأدوات القائمة على الودائع (حسابات الاستحقاق، والصناديق التي تديرها الحكومة، وخطوط الائتمان المدعومة من الحكومة)، والأدوات القائمة على الأوراق المالية (سندات الإسكان، وأنواع مختلفة من الأوراق المالية المدعومة بالرهون العقارية (أنواع الصكوك، وسندات الرهن العقاري، والسندات المترية)، والأدوات القائمة على الصناديق (صناديق الاستثمار العقاري، وصناديق الأراضي والبناء). كما ستلعب الحكومة دورًا بارزًا في النظام البيئي للتمويل من خلال توفير إعانات الإسكان وإدارة الأصول. الأموال.

بالإضافة إلى هذه الحالات، يعد وضع سوق الإسكان في الوضع الحالي في إيران مثالاً على حالة فشل السوق، والسياسات القائمة على عوامل السوق وحدها لن تكون قادرة على تحسين رفاهية الناس. لذلك، إلى جانب اعتماد سياسات جانب الطلب، يبدو من الضروري وجود الحكومة مع سياسات جانب العرض، بما في ذلك الإسكان الاجتماعي وغيره من الأمور المشابهة.

غزال

نهاية الرسالة/

| © | Tasnim News Agency |

|